.jpg)

El informe Euroconstruct refleja que si la ingeniería civil sobrevive al "vacío postelectoral" sin entrar de nuevo en recesión y más a medio plazo, es verosímil que la construcción sea capaz de mantener ritmos de avance mayores que los de la economía (4% en 2017 y 3,3% en 2018). “En cualquier otro sector productivo que disfrute de buena salud, estas previsiones podrían calificarse de avance muy sustancial. Sin embargo, en un sector tan retraído por la crisis como la construcción, supone tan solo un primer paso en el lento proceso de recuperación de la normalidad”, dicen.

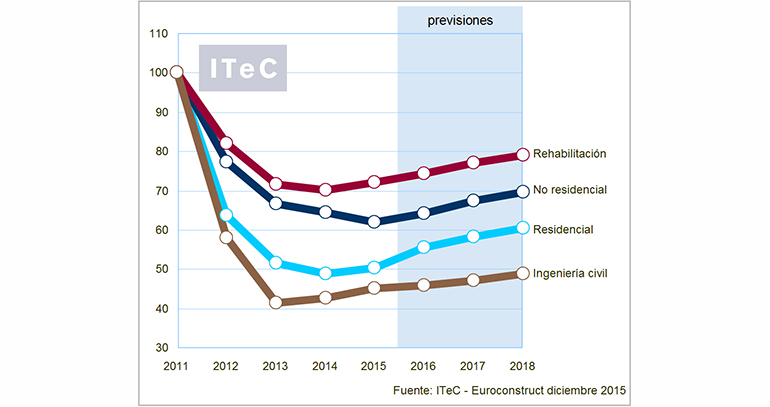

En el segmento de la edificación residencial se está percibiendo una mayor predisposición a la nueva promoción de vivienda: el repunte de ventas empieza a agotar el stock en algunos casos puntuales, los precios han detenido su caída y el crédito reaparece para los proyectos de menor riesgo.

Pese a que la suma de todos estos factores todavía no es un escenario óptimo, se espera crecimiento ya en 2015 (3,3%) e incluso un 2016 bastante sólido (10%). En la proyección más a medio plazo, la reanimación en el mercado de suelo permite albergar esperanzas de que se pueda seguir creciendo en 2017 (5%) y 2018 (4%).

“Es preciso volver a insistir en que todos estos incrementos no prefiguran un mercado anormalmente activo, sino todo lo contrario: un mercado que responde caso a caso a los vacíos de oferta, muy atento al riesgo y con una cartera en ejecución parecida a la del 2011-12”.

El informe ampliado se puede consultar en el número de diciembre de la Revista InfoConstrucción.