.jpg)

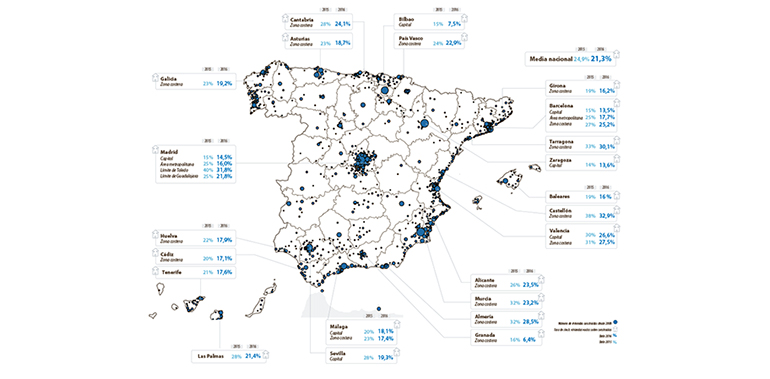

Entre las zonas que más han logrado reducir su nivel de stock destacan la costa granadina y la ciudad de Bilbao, que han reducido a la mitad su tasa de desocupación en el último año hasta dejar por debajo del 10% la proporción de vivienda vacía sobre la finalizada desde 2008. También han registrado un elevado ritmo de absorción las áreas metropolitanas de Madrid (área de influencia) y la ciudad de Sevilla, donde la tasa de stock ha pasado del 25% al 16%, en el primer caso, y del 28% al 19,3%, en el segundo.

Entre las ubicaciones donde la absorción ha sido más lenta, destacan las ciudades de Madrid y Zaragoza, que apenas han reducido la desocupaciónen el último año. Hay que tener en cuenta que ambas ubicaciones, al igual que Barcelona, tienen un nivel de stock prácticamente técnico, por debajo del 15%. Un 14,5% en el caso de la ciudad de Madrid, un 13,6% en Zaragoza capital y un 13,5% en la Ciudad Condal.

En número de viviendas nuevas vacías, las provincias de Madrid, Valencia y Murcia siguen concentrando las mayores bolsas, aunque si atendemos a la proporción de stock sobre viviendas construidas desde 2008, las mayores concentraciones de stock se encuentran en Almería (37.6%), Cuenca (36,2%) y Castellón (30,3%).

Entre las zonas de costa, los principales problemas de sobreoferta siguen concentrados en la franja entre Tarragona y Almería. Mientras que en Alicante y la Costa Blanca la tasa de stock está ligeramente por encima de la media nacional, en la costa de Castellón se dispara hasta el 32,9%. Pese a haber reducido algo más de cinco puntos porcentuales su nivel de desocupación, se mantiene como la más elevada del litoral español.

Previsión de evolución de precios

Las expectativas de evolución de precio del stock son más optimistas que las reflejadas hace un año. Los técnicos de Tinsa esperan que los valores se incrementen de forma acusada (superior al 5%) en un 9% de la oferta existente, mientras que en 2015 solo se esperaba una revalorización significativa en apenas un 2%. Las áreas metropolitanas de Madrid y Barcelona, País Vasco y zonas costeras de Alicante, Málaga y Cádiz concentran las mejores previsiones. Se espera que el valor mejore en el 40,4% del producto terminado en stock. La previsión más extendida (44,7%) es que los precios se van a mantener estabilizados.

Aunque la política de precios depende de la estrategia del vendedor, la red técnica de Tinsa cree probable una caída de precios superior al 5% en solo un 3% de la sobreoferta existente, dadas las características del producto y la situación de la zona. Esta previsión suele darse en zonas con niveles de concentración de stock superiores al 30%.