.jpg)

Las investigadoras predoctorales de la Cátedra UNESCO de Vivienda, de la Universitat Rovira i Virgili de Tarragona, Rosa Maria Garcia y Núria Lambea, analizan para habitaclia las ventajas de la propiedad compartida y la propiedad temporal.

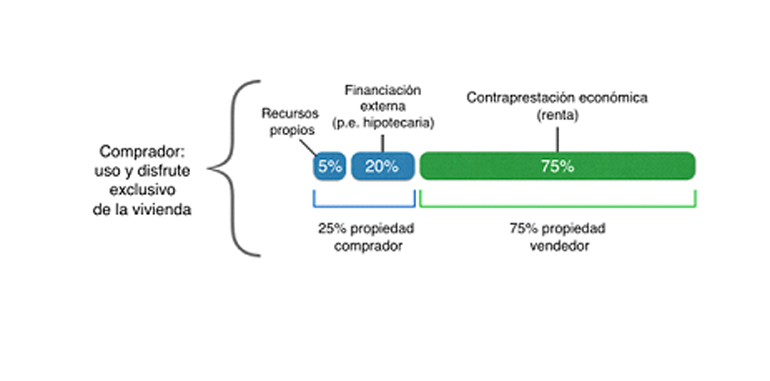

La propiedad compartida (art. 556-1 a 556-12 CCC) consiste en la adquisición gradual de la propiedad de una viviendao de cualquier otro bien inmueble o mueble identificable, se conoce como staircaising, sin perder las facultades y ventajas de ser propietario. Es decir, el comprador (o propietario material) adquiere un porcentaje de la propiedad de la vivienda del vendedor (o propietario formal), y este retiene la propiedad de la parte que el primero no ha adquirido y por la cual cobrará una contraprestación económica periódica. Lo interesante y atractivo de esta figura es que el propietario material tiene la posesión, uso y disfrute exclusivo del bien y, por lo tanto, es propietario “absoluto” a efectos prácticos. Todos los gastos irán a su cargo, salvo alguna excepción. La idea es que el propietario material vaya adquiriendo más porcentaje de propiedad hasta llegar al 100%.

Otra forma de propiedad introducida por la Ley 19/2015 es la propiedad temporal (art. 547-1 a 547-10 CCC), recurrida ante el Tribunal Constitucional, aunque hoy por hoy vigente. En este caso, la propiedad temporalpermite la adquisición de la propiedad total del bien durante un plazo determinado, en inmuebles, entre diez y noventa y nueve años.Durante el plazo acordado, solo existirá un propietario, que tendrá todas las facultades dominicales: usar y disfrutar del bien, vender su parte de propiedad temporal, hipotecarla, darla en herencia, etc., facultades solamente limitadas por el plazo de duración de la propiedad temporal.Al finalizar este plazo, la propiedad del bien revertirá de forma gratuita al vendedor del inmueble o a la persona a la que el vendedor haya transmitido este derecho.

La propiedad compartida y la temporal son idóneas para familias con ingresos medios que no tienen los recursos económicos suficientes para acceder a la propiedad absoluta sin sobreendeudarse y quieren disponer de la seguridad y la estabilidad que ofrece una vivienda en propiedad. También puede ser útil para la emancipación de los jóvenes. Además, ambas pueden utilizarse como mecanismo para evitar el inicio de un desahucio por impago de hipoteca.