.jpg)

Comenzando con un análisis de la evolución del Paro en el sector de los productos de construcción (2008-2017), puede apreciarse un descenso del desempleo con el paso de los años, con una variación interanual del -16,06%, 7.458 parados menos que en Noviembre de 2016, un 1,12% respecto el total de la actividad económica española y un 12,83% del paro total de la industria.

Atendiendo a la exportación de 2001 a 2017, cabe destacar que se mantuvo un ascenso constante hasta el inicio de la crisis en 2008. A partir de esta fecha también se ha dado un incremento en el periodo de recuperación (2009-2017). Entre los sectores exportadores más destacados de estos últimos años se encuentran el de la electricidad e iluminación, seguido del de tubos, grifería, válvulas y equipos, productos químicos, junto al trefilado y otros productos metálicos. Todos estos sectores superan los 2.000.000 de euros en exportación.

Solo los sectores del vidrio, cemento y piedra tienen peores cifras exportadoras que el año anterior. En cambio, si se tiene en cuenta el total de exportación española, el porcentaje sufre un descenso anual de 2009 a 2012. A partir del 2015 se ha mantenido un porcentaje constante en la venta de estos materiales de construcción.

En cuanto a la comparación frente a otros países de la Unión Europea, la contribución de España en las exportaciones de este sector desde 2011 es notable, ocupando la sexta posición por detrás de Alemania, Italia, Francia, Bélgica y Países Bajos. El salario comercial de España fue negativo en los años 2007 y 2008, por lo que el aumento a partir de ese año ha sido gradual.

Respecto al índice de producción industrial, la variación mensual entre los meses de octubre y septiembre, eliminando los efectos estacionales y de calendario, es del 0,6%. Esta tasa es 0,5 puntos superior a la observada en septiembre. Las mayores tasas mensuales positivas se muestran en los sectores de la energía (1,3%), bienes de consumo no duradero (0,8%) y bienes de equipo (0,6%). Por el contrario, los bienes de consumo duradero (–1,5%) es el único sector con tasa mensual negativa.

Pasando al análisis de las viviendas, las iniciadas en los nueve primeros meses del año alcanzan las 60.000, unas 7.500 viviendas más que en el mismo periodo del año pasado. Además, la compraventa de vivienda nueva superó las 70.000 unidades en los primeros diez meses del año, un 8,8% más que el mismo periodo del año pasado.

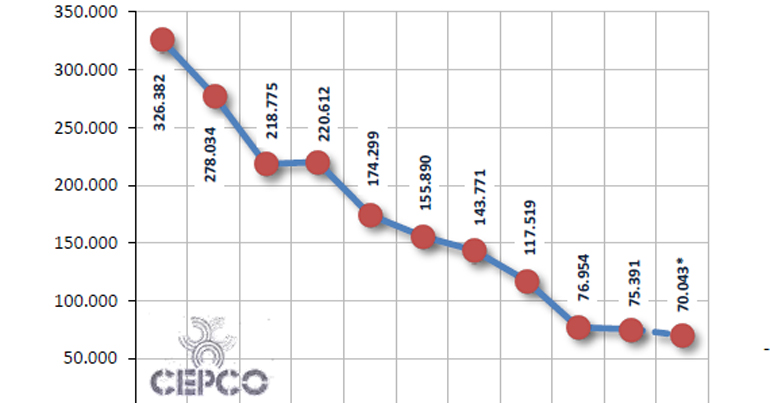

El stock acumulado de la vivienda nueva es significativo en algunas provincias como Almería, que cuenta con alrededor de 3.000, al igual que Toledo. En Castellón se superan los 4.000, con un pico de casi 8.000 en 2010. En las provincias de Cantabria, Navarra y Vizcaya el stock a partir de 2014 no ha aumentado en comparación al del 1 de Enero de 2004.

Respecto a los hogares, según la propiedad, casi el 50% son propios por compra, totalmente pagados. Segúnel tipo, el hogar más común es aquel en el que conviven una pareja con hijos. La superifcie útil mantiene su máximo en las viviendas entre 76 y 90 m2 (alrededor de 5.000 hogares).

Por último, el Banco de España fija el periodo medio de pago a proveedores en construcción en 134 días para el año 2016, 12 días menos que en 2015 y 23 más que en 2014. Para el año 2018 se prevé un descenso de la actividad en los sectores de la construcción y la vivienda, disminuyendo alrededor del 1% y 2% respectivamente.