.jpg)

La patronal sostiene que la venta a crédito mueve los engranajes comerciales de la cadena de suministro de materiales de construcción y lamenta la retirada de ciertos operadores, puesto que las empresas, en general, disponen de liquidez a través de las líneas ICO.

No obstante, “comprende que el sector asegurador sea prudente y mida con más detalle los riesgos, y defiende medidas de apoyo de último recurso, ya que son operadores sistémicos con un riesgo vivo que representa más del 25% del PIB” y que compiten con otras empresas europeas respaldadas, en sus países, por este tipo de apoyos gubernamentales.

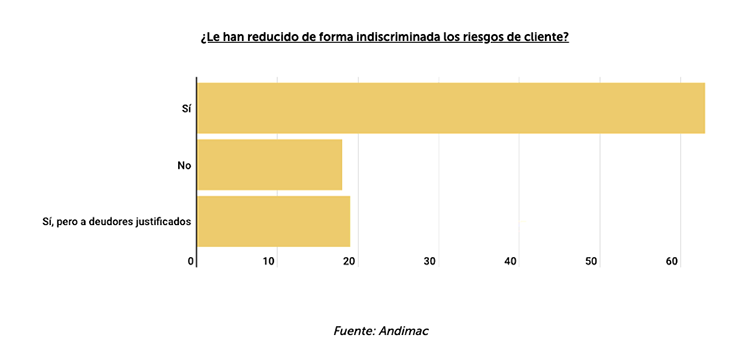

Por otra parte, la patronal reprocha a las aseguradoras que ofrezcan de forma generalizada coberturas que exceden la ley de morosidad, 60 días, lo que dificulta su cumplimiento y debilita al conjunto de los operadores en momentos adversos del ciclo económico.

Hasta la fecha, la práctica totalidad de las compañías apunta a un crecimiento de los retrasos en los pagos inferior al 5%, y casi un 20% de las empresas admiten haber sufrido un incremento de la morosidad superior al 10%.

En este sentido, Andimac explica que “cuanto mayor sea el plazo medio de cobro, más delicada resulta la situación en momentos críticos como el actual y más se complica el crecimiento del tamaño medio de las empresas, otra de las debilidades estructurales de la economía española”.

Amenaza de concentración del mercado

Por ello, la patronal “urge a poner en marcha el régimen sancionador que recoge la Ley de Refuerzo de la Lucha contra la Morosidad, máxime teniendo en cuenta que los retrasos en los pagos son utilizados por las grandes compañías en diferentes sectores, especialmente comerciales, para financiar su crecimiento a costa, en ocasiones, de la propia supervivencia de las pymes y los autónomos”.

Lo que además de tratarse de un modelo de competencia desleal puede dar pábulo a que el mercado se concentre en unos pocos operadores, generalmente multinacionales, y a debilitar el tejido productivo nacional, tanto por el lado de la producción como por el de la distribución.

Según el secretario general de Andimac, Sebastián Molinero, “el sector promotor y constructor está saneado, y el comprador final de viviendas tiene un perfil en términos de solvencia financiera y estabilidad laboral muy diferente al de 2007. Además, mientras que en la crisis anterior el sistema bancario realmente no ejercía de filtro ante el riesgo de los clientes a los que vendía una hipoteca, ahora los bancos analizan bien las operaciones. Por tanto, no puede tratarse al sector de la construcción en 2020 como en 2008. La prudencia debe dominar en situaciones de crisis, pero tan imprudente es no medir debidamente los riesgos por defecto como por exceso.”