.jpg)

"Hemos analizado qué pasa si el dinero que se destinase a pagar la rehabilitación se empleara como una supuesta aportación a un plan de pensiones en condiciones de mercado. Este capital permanece 17 años en el fondo, momento de la jubilación y del rescate progresivo del dinero durante 13 años más”, explica Oscar del Rio, director General de Knauf Insulation Iberia. “En el plan de pensiones, el beneficio es anual, proviene de los intereses del propio plan y se ingresan directamente en nuestra cuenta corriente. En una rehabilitación, el beneficio proviene de una reducción en el consumo de energía (electricidad, gas natural, etc.) y se obtiene desde el mes siguiente a finalizada la rehabilitación. Pero este ahorro no se convierte en beneficio hasta que se ha compensado el desembolso inicial”, argumenta.

A través de este estudio se establece un paralelismo con un balance de entradas y salidas en el plan de pensiones durante estos 17 años de duración, y otro para la rehabilitación. Tanto el producto de inversión como la rehabilitación van registrando entradas año tras año, con tres escenarios distintos (año 0, año 17 y año 30): en el plan de pensiones se traduce en intereses mientras que en la rehabilitación son ahorros de energía.

Este trabajo parte del hipotético caso en el que una persona de 50 años, con una vivienda antigua en propiedad baraja destinar sus ahorros o bien a un plan de pensiones o bien a reformar su propiedad a través de actuaciones solo en la envolvente, sin intervenir en las instalaciones. Para ello se plantean dos localizaciones y dos tipologías de vivienda: se toman como base las mismas viviendas unifamiliar y plurifamiliar en la zona climática de Madrid, D3; y se añade la zona climática de Barcelona, C2. En ambos casos se parte de la clasificación energética E de la vivienda y se realiza la rehabilitación energética para obtener una clase B, que es la más aproximada a conseguir un edificio de consumo de energía casi nulo a partir de una rehabilitación.

En Madrid se amortiza la rehabilitación de un edificio 5 años antes que en Barcelona

En el año 0 se realiza la rehabilitación y la apertura de un plan de pensiones con un ingreso inicial igual al coste de la rehabilitación. “Este coste se supone que se hace efectivo sin ningún tipo de financiación. Si se financiase el importe de la rehabilitación implicaría que el retorno de la inversión sería más a largo plazo”, advierte el estudio.

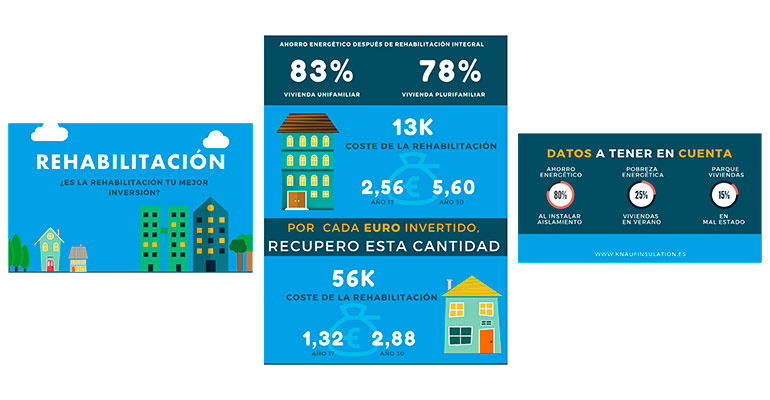

A partir del año 1, con el ahorro energético derivado de la rehabilitación se paga el coste de las obras y del plan de pensiones se empezarán a cobrar los intereses que generen. “El coste de la rehabilitación para viviendas plurifamiliares es bastante inferior al de viviendas unifamiliares. Esto se debe principalmente a que el ratio de envolvente por metro cuadrado en planta es superior en las viviendas plurifamiliares”, sostienen desde Knauf Insulation. En cuanto a las localizaciones, se puede observar que la rehabilitación empieza a generar más beneficios en Madrid que en Barcelona debido a la diferencia que hay entre las demandas de las clases energéticas E y B para las dos zonas climáticas.

Según este estudio, pasar de una clasificación energética “E” a una clase “B” supone un ahorro de 800 €/vivienda al año para Barcelona y 1.184 €/vivienda anuales para Madrid. La suma de este ahorro año a año más el incremento del precio de la energía supone que en Madrid se amortice la rehabilitación 5 años antes para la vivienda plurifamiliar y 6 años antes en unifamiliar.

En el año 17 se entra en la jubilación, fijada en los 67 años, y es el momento de empezar a rescatar el plan de pensiones año a año hasta llegar a los 80 años de edad. Pasados 30 años, se da por finalizado el rescate del plan de pensiones, y se puede analizar cuál ha sido el beneficio neto de los dos supuestos (rehabilitación y plan de pensiones).

La suma del ahorro energético anual más el incremento del precio de la energía (3%) descontando la inversión total en rehabilitación (vivienda unifamiliar: 56.614 euros; vivienda plurifamiliar: 12.743 euros) de la envolvente reflejan que, tanto en Madrid como en Barcelona, el beneficio neto obtenido es superior si se realiza una rehabilitación energética que si se ingresa el dinero en un plan de pensiones.

Beneficios acumulados en 30 años: Madrid vs Barcelona

En concreto, el beneficio neto acumulado en 30 años para una rehabilitación en una vivienda unifamiliar situada en Barcelona es de 52.544 euros frente al obtenido ingresando el dinero en un plan de pensiones (39.524,3 euros). Para el caso de un edificio plurifamiliar, el beneficio obtenido por la reforma es de 34.427 euros por vivienda frente a 8.860,2 euros de intereses obtenidos con el fondo de pensiones.

En el supuesto de Madrid, los beneficios netos acumulados en 30 años para un unifamiliar ascienden a 106.365 euros frente al obtenido por un plan de pensiones (39.524,3 euros). En el caso de edificio residencial rehabilitado, los beneficios son de 58.642 euros por vivienda, superiores a los generados en un plan de pensiones (8.860,2 euros).

“Se puede observar que del año 17 al año 30 el plan de pensiones cada vez genera menos intereses ya que el capital disminuye y, en cambio, el ahorro energético va generando cada vez más ahorros (€). En todos los casos, el ingreso neto obtenido es superior si se realiza una rehabilitación energética a que si se ingresa el dinero en un plan de pensiones”, dice el estudio.

Para Oscar del Rio, director general de Knauf Insulation, las conclusiones de este estudio, que solo tiene en cuenta la rehabilitación energética a través de la envolvente, y no de sus instalaciones (ACS, por ejemplo), evidencian que si se quieren lograr los objetivos 2050 de descarbonización de la Unión Europea, es necesario y rentable aumentar la eficiencia energética del parque de viviendas existentes. “Además”, concluye, “con los datos en la mano, aprovechar las ayudas del Programa de Rehabilitación Energética, que no se han tenido en cuenta en este informe, sería un gran aliciente para animar a las comunidades de propietarios a rehabilitar su edificio”.