.jpg)

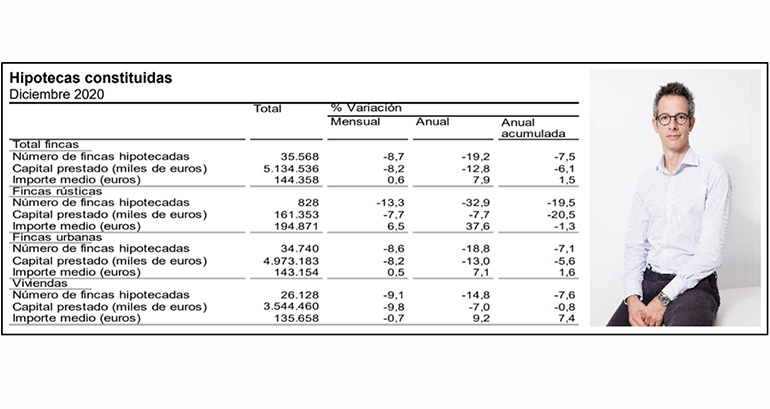

Nuevo informe estadístico en materia de vivienda ofrecido por el Instituto Nacional de Estadística (INE). El organismo oficial arroja luz sobre el mercado hipotecario español y aporta datos nacionales sobre la firma de contratos hipotecarios registrada durante el mes de diciembre y el conjunto del 2020.

Desde pisos.com, el director de Estudios del portal, Ferran Font, considera que los datos muestran cómo “continúa la tendencia a la normalización tras los efectos de la COVID-19”. “Si bien la caída respecto a diciembre del 2019 es notable, los más de 26.000 créditos concedidos significan el segundo mejor registro en el último mes del año desde el estallido de la burbuja inmobiliaria. Con estos datos se cierra un 2020 golpeado de manera evidente por la pandemia, aunque el -7,6% acumulado durante todo el año es mucho menos acusado que otras cifras ofrecidas por el propio INE. Las poco más de 330.000 hipotecas anuales significan la primera caída tras seis años de crecimiento continuado”, indica el experto.

Reapertura de los mercdos y la efectividad de vacunas

“Regionalmente la situación sigue siendo muy heterogénea y mientras la mitad de las comunidades registran crecimientos respecto al año pasado, el resto cierra el 2020 con cifras negativas. Quienes lideran esta estadística son Andalucía, Madrid y Catalunya. Mientras en diciembre Andalucía y Catalunya ya aumentan sus datos respecto al año pasado, en Madrid se acelera la caída y supera el 30%. Como consecuencia, en las cifras acumuladas del 2020 Andalucía y Catalunya siguen la media nacional cayendo un 7% mientras Madrid lo hace prácticamente al doble de velocidad. En lo que se refiere al tipo de interés, el reparto entre hipotecas concedidas con interés fijo y variable sigue estando igualado. Ambos tipos de interés suben ligeramente al inicio, aunque se mantienen por debajo del 3%”.

El director de Estudios de pisos.com resume así el momento que vive el mercado de hipotecas español: “Con estos datos se cierra un año marcado de forma evidente por la pandemia. La inestabilidad causada por la primera ola llevó a tocar fondo el pasado mes de agosto y la normalización que se inició a partir de septiembre va asentándose. La previsión es que los datos vayan mejorando durante el 2021, siempre pendientes de la evolución de la Covid-19, la reapertura de los mercados y la efectividad de las vacunas disponibles. Otros factores que marcarán la evolución del próximo año serán los posibles cambios legislativos en materia de vivienda, o la previsible disminución de la capacidad adquisitiva de la demanda a causa del aumento de paro previsto. Como no puede ser de otra manera, el papel de las administraciones publicas será determinante para superar los retos que se presenten”.