.jpg)

Revalorización general

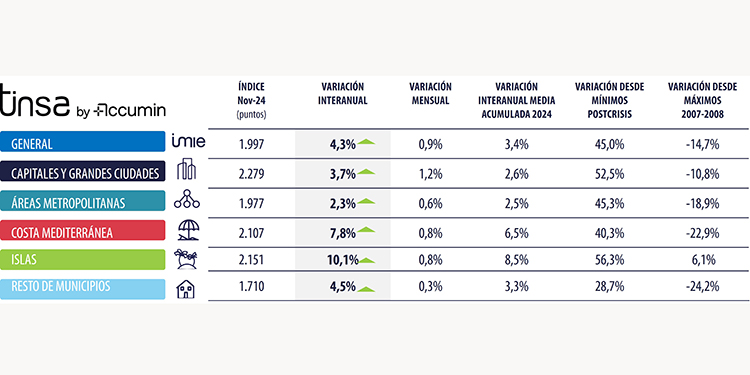

Las zonas con mayor componente turístico, ‘Costa mediterránea’ e ‘Islas’, son los principales impulsores de este movimiento, con aumentos del 10,1 % y del 7,8 % interanual, respectivamente, aunque en el último mes han sido las ‘Capitales y grandes ciudades’ el grupo que más se ha encarecido: +1,2 % mensual.

“En noviembre los precios residenciales sostienen un impulso moderado por encima de la inflación. Esta evolución refleja la progresiva consolidación del dinamismo en el mercado tras el comienzo de las reducciones de tipos de interés, que ha ido acompañado de un incremento de las concesiones de hipotecas y de las compraventas residenciales”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa España by Accumin.

Variación interanual

La variación interanual en términos nominales se ha situado entre el 2,3 % del grupo ‘Áreas metropolitanas’ y el 10,1 % de los territorios insulares. Descontando el efecto de la inflación, el rango se sitúa entre -0,1 % y +7,7 % en términos reales. “Los crecimientos más intensos se continúan observando en las zonas con mayor componente turístico. Los precios residenciales en los grupos de Costa Mediterránea e Islas crecen en términos reales entre el 5 % y el 8 %, mientras que los polos de empleo reflejan un crecimiento real más moderado, en torno al 1 % en capitales y grandes ciudades y prácticamente estable en torno al 0 % en las áreas metropolitanas”, apunta Arias.

En Noviembre

En el último mes (noviembre respecto a octubre), el valor de la vivienda nueva y usada ha variado entre el +0,3 % y el +1,2 %. El mayor impulso se registra en el grupo “Capitales y Grandes Ciudades”, y el menor, en los municipios de interior (“Resto de zonas”).

La directora del Servicio de Estudios de Tinsa by Accumin apunta que “la resistencia del empleo y la inflación moderada contibuyen aún a que la demanda solvente se movilice ante las bajadas de tipos de interés por parte del BCE hacia niveles menos contractivos, lo que sigue dinamizando las hipotecas con prudencia”.

Variación desde máximos

El valor medio de la vivienda nueva y usada en España se sitúa un 14,7 % por debajo del máximo alcanzado en diciembre de 2007. El grupo ‘Islas’ es el único que se encuentra actualmente en máximos históricos (un 6,1 % por encima de la referencia de boom inmobiliario). Las ‘Capitales y grandes ciudades’ es el que se encuentra más próximo, a una distancia de -10,8 %. El resto de grupos se sitúan a una distancia entre -15 % y -30 %.