.jpg)

Provincias como Madrid, Barcelona, Sevilla, Bilbao y Zaragoza, junto con Baleares, Las Palmas, País Vasco y Navarra, destacan por un mayor uso de hipotecas. En contraste, provincias turísticas como Alicante, Málaga o Girona registran menores porcentajes, reflejando una mayor presencia de inversores que compran sin recurrir a créditos hipotecarios.

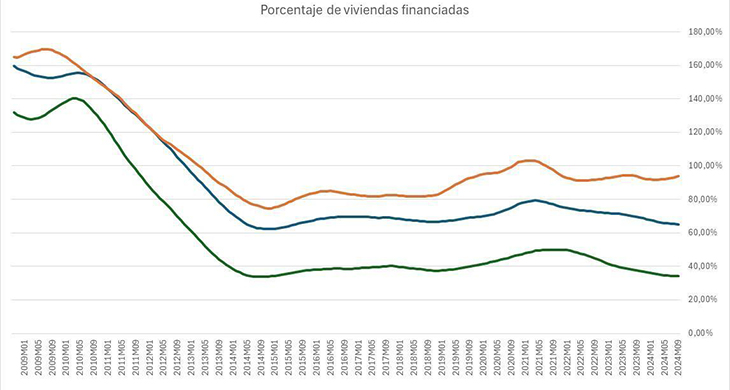

Evolución histórica y variaciones regionales

El análisis detalla la evolución del porcentaje de viviendas financiadas desde 2009, que refleja los ciclos económicos de las últimas décadas. Durante la crisis financiera entre 2009 y 2014, estos porcentajes cayeron hasta mínimos históricos. Antes de esa fecha, incluso se registraron cifras superiores al 100%, debido a prácticas como rehipotecar propiedades para obtener crédito destinado al consumo o refinanciar viviendas sin cambiar de propietario.

Entre 2014 y 2020, el porcentaje creció en paralelo a una fase de expansión económica, pero desde 2021 volvió a descender, alcanzando actualmente el 65,20% a nivel nacional. Madrid lidera con un 93,80%, mientras Alicante se sitúa en el extremo opuesto, con un 34,34%.

“Estamos entrando en un nuevo ciclo inmobiliario, y esperamos que el porcentaje de viviendas financiadas crezca de forma significativa durante la fase de auge, especialmente en grandes ciudades”, explica Germán Pérez Barrio, presidente de UVE Valoraciones.

Diferencias entre provincias

El estudio resalta que las grandes ciudades y regiones insulares presentan mayor dependencia de la financiación hipotecaria, debido a los altos precios y al perfil del comprador. Por otro lado, las provincias turísticas, con una alta presencia de inversores y viviendas más accesibles, registran porcentajes más bajos.

“El descenso de los tipos de interés está creando condiciones más favorables para el acceso al crédito hipotecario, lo que dinamizará el mercado inmobiliario en los próximos meses”, añade Pérez Barrio.