.jpg)

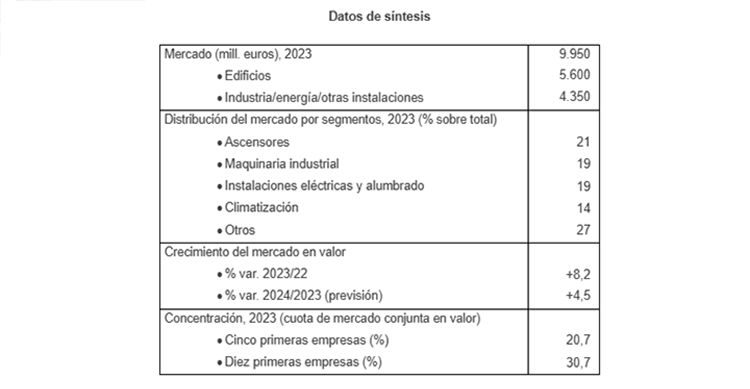

En 2023, el sector ya había registrado un crecimiento del 8,2%, situando su facturación en 9.950 millones de euros. Este incremento estuvo favorecido por el aumento de la demanda en segmentos clave y el impacto del incremento de precios.

El segmento de industria, energía y otras instalaciones fue el más dinámico, con un crecimiento del 10,1%, alcanzando los 4.350 millones de euros. Por su parte, el mantenimiento de edificios llegó a los 5.600 millones, lo que supuso un incremento del 6,7%.

Por tipos de servicio, el mantenimiento de ascensores concentró el 21% de la facturación del sector, mientras que los servicios de maquinaria industrial y de instalaciones eléctricas/alumbrado reunieron el 19% cada uno. El mantenimiento de equipos de climatización representó un 14%.

Atomización del mercado y concentración creciente

El informe destaca la estructura atomizada del sector, aunque la actividad tiende a concentrarse en los principales operadores. En 2023, las cinco primeras empresas reunieron un 20,7% de la cuota de mercado, cifra que aumenta al 30,7% si se consideran las diez primeras compañías.

La mayoría de empresas son pequeñas y medianas, con un ámbito de actuación local o regional. Sin embargo, también operan grandes grupos multiservicios, empresas especializadas en instalaciones y montajes, y fabricantes de ascensores que gestionan el mantenimiento de sus equipos.

Expectativas para el sector

Los datos provisionales para 2024 refuerzan la tendencia al alza, situando la facturación total del sector en 10.400 millones de euros, un 4,5% más que el año anterior.

La diversificación de servicios, el incremento de precios y la demanda en sectores clave, como el industrial y energético, han sido los principales motores del crecimiento del mercado.