.jpg)

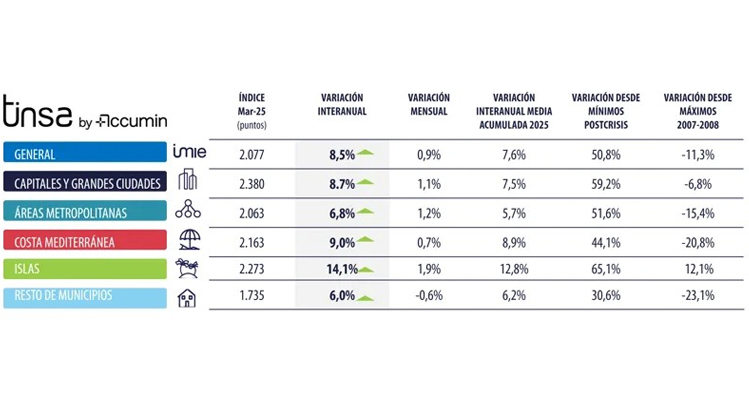

El mercado residencial mantuvo su tendencia alcista en marzo, con un incremento del 8,5% interanual en el precio de la vivienda nueva y usada, según el índice Tinsa IMIE General y Grandes Mercados. En términos reales, descontando el efecto de la inflación, el crecimiento fue del 6,2%. En comparación mensual, los precios subieron un 0,9% respecto a febrero.

El territorio insular registró el mayor aumento interanual, con un +14,1%, impulsado por un repunte mensual del 1,9%. También destacaron las capitales y grandes ciudades, junto con sus áreas metropolitanas, que han mostrado un crecimiento sostenido en los últimos meses.

Según Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin, “en marzo los precios residenciales han registrado un nuevo impulso por encima de la inflación”. Arias señala que el dinamismo se concentra especialmente en las zonas con mayor actividad económica y demanda estructural.

Con estos datos, la variación interanual media del primer trimestre de 2025 se sitúa en +7,7%, dos décimas por encima de la estimación provisional del pasado 31 de marzo.

Entre los distintos grupos geográficos analizados, ‘Resto de municipios’, que agrupa localidades del interior peninsular con menor tamaño poblacional, fue el único en registrar un ligero descenso mensual, del -0,6%. En el resto, las variaciones mensuales oscilaron entre el +0,7% de la ‘Costa Mediterránea’ y el ya mencionado +1,9% de las ‘Islas’.

Factores como el empleo y la financiación sostienen la demanda

La evolución positiva de los precios se ha visto respaldada por una demanda residencial robusta, favorecida por la resistencia del empleo, la recuperación del poder adquisitivo de los hogares, un entorno de tipos hipotecarios a la baja y mayor acceso al crédito. Todo ello, en un contexto de oferta limitada a corto plazo, ha contribuido a dinamizar el mercado de compraventas, según indica Arias.

Crecimiento interanual por zonas

En términos nominales, las subidas de precios durante los últimos doce meses se han situado entre el +6,0% y el +14,1%, y entre el +3,7% y el +11,8% en términos reales. Los mayores incrementos se concentran en:

- Islas: +14,1%

- Costa Mediterránea: +9,0%

- Capitales y grandes ciudades: +8,7%

Por su parte, las áreas metropolitanas crecieron un 6,8% interanual, mientras que el ‘Resto de municipios’ se situó en +6,0%, una cifra ligeramente inferior a la registrada en febrero.

El índice general se mantiene por debajo de los máximos de 2007

A pesar del crecimiento reciente, el índice IMIE General se encuentra todavía un 11,3% por debajo de los máximos alcanzados en 2007. En contraste, el grupo ‘Islas’ ya ha superado sus valores máximos previos en un 12,1%, aunque ajustado por inflación, el valor medio se sitúa aún un 21% por debajo de dicha referencia.

Entre las demás zonas, las capitales y grandes ciudades presentan una caída acumulada del 6,8% respecto a los niveles previos a la crisis. En el extremo opuesto, el ‘Resto de municipios’ mantiene la mayor distancia, con un descenso del 23,1% respecto a los máximos de 2007/2008.

Indicadores complementarios

Además del análisis de precios, el informe mensual IMIE de Tinsa incorpora otros indicadores inmobiliarios y económicos relevantes para valorar la evolución y perspectivas del mercado residencial en España.

|