.jpg)

Este mes, la estadística IMIE General refleja cuál es la situación del mercado residencial en España al cumplirse el primer aniversario de la declaración del Estado de Alarma en España por la pandemia. “Los datos provisionales del índice general apuntan a una recuperación de valores sostenida en los primeros meses de 2021 y tendencia generalizada hacia la estabilización tras concluir 2020 con caídas moderadas”, apunta Andrea de la Hoz, analista senior de Tinsa. “El índice general de marzo revela una superación generalizada del freno experimentado durante 2020, con un comportamiento destacado del grupo de Islas (Baleares y Canarias), que consolida las cifras positivas, aunque moderando el repunte interanual de los primeros meses de 2021”, explica Andrea de la Hoz.

Una vez incorporadas las cifras definitivas de marzo, se eleva en una décima la variación media del precio de la vivienda en el primer trimestre de 2021 hasta el 0,6 % interanual, frente al 0,5 % estimado provisionalmente. La vivienda nueva y usada se ha revalorizado en España un 18,2 % desde el mínimo del ciclo anterior, registrado en febrero de 2015, y se mantiene un 32,2 % por debajo de los máximos del año 2007.

“El grupo Capitales y Grandes Ciudades registra en marzo una variación interanual plana (0,0 %), tras las caídas moderadas registradas durante los últimos 6 meses”, apunta Andrea de la Hoz. Los mayores incrementos en tasa anual se localizaron en marzo en el grupo Islas (Baleares y Canarias), con una subida del 2,8 %, y en las localidades de pequeño tamaño del interior de la península y de la costa atlántica, agrupadas en ‘Resto de municipios’, que registraron un aumento del 1,7% en tasa anual en marzo.

La costa mediterránea se mantiene en niveles similares a los de marzo de 2020 (+0,1 % interanual), mientras que las áreas metropolitanas son el único grupo con valores medios inferiores a los de hace un año (- 1,0 %), tras descender dos décimas respecto al mes anterior. Se trata del único ajuste mensual entre los grupos analizados y contrasta con los incrementos del 4,3 % y del 2,7 % experimentados respectivamente por las islas y la costa mediterránea entre febrero y marzo. Tanto el grupo ‘Resto de municipios’ (0,0 %) como las capitales y grandes ciudades (+0,8 %) se mantuvieron sin grandes cambios respecto a febrero.

Evolución desde máximos y desde mínimos tras la crisis sanitaria

Las islas (+37,8 %), las capitales y grandes ciudades (+26,2 %) y la costa mediterránea (21,1 %) son los grupos donde el precio medio se ha revalorizado por encima del 18,2 % de la media española desde los respectivos mínimos registrados en el ciclo previo a la crisis sanitaria. En contraste, el grupo ‘Resto de municipios’ apenas ha incrementado un 8 % su precio medio desde el valor mínimo registrado en el ciclo anterior.

La costa mediterránea se mantiene como el grupo donde mayor es la brecha respecto a los máximos alcanzados en 2007, con una caída acumulada del 40,7 %, seguida de cerca por las áreas metropolitanas (-39,0 %). Por el contrario, en las islas la diferencia respecto a los máximos de la primera década del siglo es solo de un 9,7 %.

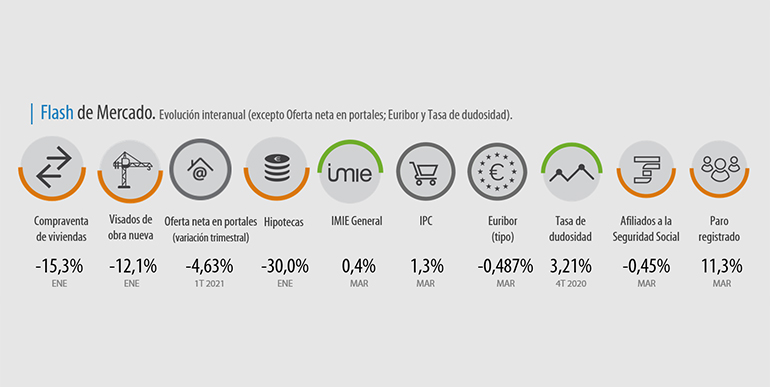

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.